Aportes para el plan de desarrollo 2022 – 2026 y para la reforma tributaria

Tributos verdes y sus grises

Camilo González Posso

Presidente del Instituto de Estudios para el desarrollo y la paz – Indepaz[1]

Bogotá D.C. septiembre de 2022

Introducción

En buena hora se retoma en Colombia el debate sobre los instrumentos tributarios para promover respuestas extraordinarias a la crisis climática. En la reforma tributaria presentada por el ministro José Antonio Ocampo, se incluyeron algunas medidas en la línea de frenar las emisiones de carbón y por lo pronto no se incluyen otras que apunten a contrarrestar procesos que impactan a la región, o que desde Colombia están contribuyendo a la crisis global socioambiental. Tampoco se mete la reforma tributaria con los estímulos a un modelo democrático de transición ante la catástrofe climática.

Esa reforma pretendió inicialmente captar 25 billones de pesos para mitigar el déficit fiscal, atender a situaciones de urgencia en tiempos turbulentos y a los compromisos sociales del nuevo gobierno. La preocupación central es presupuestal y no ambiental, pero abre la puerta a la búsqueda de una tributación verde más audaz; ¿Qué instrumentos tributarios pueden considerarse para fortalecer una acción climática y socioambiental que contemple nuevas estrategias en adaptación, mitigación y reparación, como parte de un modelo democrático, solidario y de justicia ambiental?

En este artículo reflexiono sobre cuatro asuntos de la fiscalidad verde que pueden servir en las definiciones de política y de la transición socioambiental del gobierno de Gustavo Petro. 1. La urgencia de medidas fiscales de apoyo a un modelo democrático y de justicia climática – ambiental. 2. Las limitaciones del impuesto al carbono, a las exportaciones de petróleo y carbón. 3. El reintegro de las regalías. 4. La necesidad de hacer valer el principio de responsabilidad común diferenciada para iniciativas virtuosas de transición energética.

Las medidas fiscales son una herramienta que puede ayudar a una política de democracia ambiental pero su efectividad depende del conjunto de las transformaciones en Colombia para definir un nuevo pacto con la naturaleza y avanzar en la transición a una sociedad que no acelere el calentamiento global, la extinción de las especies, el agotamiento del agua y de los sumideros de carbono; una transición contra el despilfarro y la depredación asociada al extractivismo fósil, el consumismo, la inequidad y la obsolescencia programada.

- Medidas fiscales para un modelo de transiciones que sea democrático y de justicia ambiental

En la economía actual capitalista, la regulación fiscal verde ha sido entendida como una forma de intervenir en los mercados castigando la tasa de ganancia, o de retorno de las inversiones, en proporción a su efecto contaminante medido en toneladas de emisiones de gases de efecto invernadero. Desde otra perspectiva se ofrecen beneficios adicionales a las inversiones en la producción de energía que contribuyan a disminuir emisiones por el uso de tecnologías limpias basadas en fuentes de energía renovables o no convencionales de baja emisión de gases de efecto invernadero.

El impuesto al carbono se comenzó a utilizar desde los años noventa en algunos países de Europa y se ha promovido en las cumbres internacionales desde la de Río en 1992. En París (2015) se fijaron metas de carbono neutralidad y se enunciaron estrategias para lograr que cada país redujera la brecha entre las emisiones antropogénicas de gases de efecto invernadero y la captura por medios tecnológicos. Desde el Protocolo de Kioto (2005) se consideraron a escala mundial (sin Estados Unidos ni China) los bonos de carbono que permiten el pago a terceros que preserven bosques y otros medios naturales de captura de CO₂, metano y otros contaminantes con impacto en la elevación de la temperatura media del planeta.

El lema orientador de los mecanismos de mercado para frenar las prácticas contaminantes fue “el que contamina paga”. Pero el balance que se ha hecho a nivel mundial, y sobre todo en los países que son parte del grupo de potencias contaminantes, es que no pagan a sus estados por todo lo que contaminan y menos pagan a los países que son subordinados en la globalización y sometidos a la depredación de sus recursos naturales y de sus economías.

El nuevo lema impuesto al mundo por las potencias contaminantes y los oligopolios de la economía fósil ha sido “páguenme por la expectativa de no contaminarles”.

El Panel Internacional de expertos en Cambio Climático (IPCC, 2022) ha alertado sobre la continuidad del crecimiento de las emisiones de carbono en la última década y del aporte sostenido de las que proceden de fuentes de energía fósil que siguen constituyendo la mayor proporción en las potencias contaminantes, a pesar de la expansión acelerada de energía renovable, eólica, solar y de biomasa.

El mecanismo de mercado para frenar las emisiones de gases de efecto invernadero se ha mostrado ineficiente, entre otros, porque los grandes conglomerados pueden pagar por contaminar y al mismo tiempo trasladar el costo a los precios. Además, logran beneficios con exenciones tributarias y no pagan la mayor parte de los impactos socioambientales. En cambio, se lucran con el uso de bienes y servicios con cargo al erario.

No es casual que la producción de energía fósil en los países más contaminantes de occidente se sustenta en subsidios gubernamentales que según cálculos de la Agencia Nacional de Energía ascendían a 400.000 millones de dólares en 2018, como cita Bill Gates en su libro Cómo evitar un desastre climático (Gates, 2021 p.93).

Esta realidad de mecanismos de mercado, en condiciones dominantes de los oligopolios, llama a revisar los instrumentos de intervención de los estados para lograr dinámicas ambientalmente virtuosas en la producción y el consumo. En este empeño no se puede ignorar la guerra económica que se ha desatado como parte de la crisis mundial marcada por la parálisis de buena parte de la economía global en los años críticos de la pandemia del Covid 19.

La guerra en Ucrania, entre otras cosas mayores, es parte de las guerras por la energía en un nuevo orden internacional y está mostrando que los mercados de fuentes de energía fósil están sometidos a las reglas impuestas por las grandes potencias con instrumentos financieros, tecnológicos y militares, en un juego geopolítico en el cual la crisis climática y las metas de descarbonización han pasado a segundo plano (González, 2022).

En esta primera reflexión general el cuestionamiento a los mecanismos de regulación fiscal de los mercados para mitigar impactos ambientales y por emisión de gases de efecto invernadero puede servir para reordenar políticas tributarias y otras que ayuden a la respuesta a la crisis socioambiental y climática.

En el caso colombiano ese reordenamiento de prioridades debe comenzar por las medidas de adaptación ante la crisis que ya está en curso como resultado de los impactos climáticos y ecosistémicos del modelo de globalización basado en energía fósil y en la depredación de la Madre Tierra.

Esa adaptación coloca en primer lugar la respuesta al problema de poblaciones en alto riesgo y a la protección del agua, la biodiversidad y los sumideros de carbón. Esta línea de acción va de la mano con la contención de la deforestación. El costo de las acciones de adaptación, y de protección de la Amazonía y las zonas ambientales estratégicas, requiere contar con recursos presupuestales nacionales y con líneas de crédito no reembolsables de la banca multilateral y del fondo ambiental definido en los convenios internacionales.

En segundo lugar, se encuentra la mitigación de impactos por la agricultura, los cambios de uso del suelo y la ganadería. Muchas de las estrategias en este terreno dependen de medidas tributarias y de actualización catastral, del ordenamiento ambiental territorial, de transformaciones para reducir la fermentación entérica bovina y por los cultivos de arroz, de controlar los impactos ambientales de los megaproyectos agroindustriales.

En tercer lugar, se ubican las estrategias de descarbonización en el transporte, las fuentes de energía, la industria y el manejo de residuos. La transición energética, para el cambio sostenido y gradual de la matriz de combustibles y energía eléctrica, requiere desestímulo a las fuentes de energía fósil y el fomento con alta intervención del Estado de un modelo democrático, mixto de seguridad y soberanía energética.

En cada una de estas líneas se han identificado medidas fiscales, penales y políticas de acción socioambiental que deben incluir en casos especiales impuestos prohibitivos o de sanción radical.

Por ejemplo, en casos como la deforestación, el daño a las cuencas, los páramos, manglares y humedales, la prohibición puede estar acompañada de impuestos – sanción o multas equivalentes al 500% del valor del daño; también se puede considerar la anulación de cualquier trámite de registro, el rechazo a la solicitud de sustracción en caso de tala ilegal en zonas de reserva forestal, la confiscación de maquinaria a la gran minería en zonas ambientales protegidas y a la minería criminal, entre otras.

2. Impuesto a las exportaciones de petróleo y carbón térmico y a las emisiones de CO₂

El impuesto a las exportaciones de petróleo y carbón térmico que se introduce en la reforma tributaria 2022 pretende recaudar $5,2 billones de pesos, el 19% del total esperado por todos los conceptos. Es una decisión clave que le permite a la nación obtener ingresos adicionales en condiciones de alza en los precios internacionales con ganancias extraordinarias para los exportadores de combustibles de origen fósil. Ese impuesto es del 10% de la diferencia de ingreso por encima de una línea base definida a partir del concepto de precios mínimos internacionales del carbón. En la reforma se establecen para el petróleo $48 dólares galón y para el carbón por encima de $87 dólares la tonelada. El Fondo Monetario ha recomendado ir ajustando para llegar a $75 dólares por tonelada de CO₂ equivalente en 2030 (Iberdrola, 2021).

Gráfico 1. Precios del carbón

En mayo de 2021 la tonelada métrica de carbón tenía un precio de exportación de $80 dólares y un año después ese precio se situó en $300 dólares por tonelada. Semejante incremento lo han capitalizado dos multinacionales, la Drummond y Cerrejón.

En la actual coyuntura de alza vertiginosa de precios del petróleo y del carbón en el mercado internacional es probable que ese diferencial le permita a la nación tener ingresos adicionales anuales alrededor de $5,9 billones de pesos, al menos durante el gobierno de Gustavo Petro (Portafolio, 2022).

Gráfico 2. Precios del petróleo

Fuente: Temáticas, 2022

Desde el punto de vista ambiental y de la crisis climática el impuesto a las exportaciones fósiles es contradictorio, pues no tiene impacto cierto en desestimular la producción de carbón para las centrales térmicas en los países compradores o consumidores; por el contrario este nuevo reparto de ganancias exorbitantes permite una regla estable de ingresos por exportaciones fósiles en momentos en los cuales la demanda de carbón, gas y petróleo se ha disparado en las potencias contaminantes de Europa y Asía.

El margen de aumento de esos impuestos a las ganancias extraordinarias, por la brecha entre el precio de base y los altos precios, puede ser muy superior al 10% que propone la reforma tributaria sin que ello afecte ni el volumen de las exportaciones ni un cambio en las emisiones de CO₂ en los países consumidores. Las emisiones de CO₂ en los países de Europa y Asia por cuenta de las compras en Colombia significan 0,17% del total de emisiones anuales en el mundo si se retoma el volumen de exportaciones de petróleo y carbón que se tenía en 2019, antes de la disminución asociada a la crisis mundial y los efectos recesivos de la parálisis por la pandemia.

Hay alternativas a explorar como por ejemplo un aumento desde el 10% que establece el proyecto de reforma al 15% de impuesto por el diferencial de precios; esto significaría 2,5 billones de pesos anuales adicionales que podrían destinarse a inversión pública en acciones de respuesta a la crisis climática, incluida una fuerte inversión pública en energías limpias producidas con un modelo democrático. En cinco años de cobro de esos impuestos adicionales por precios exorbitantes, el Estado colombiano recibiría un plus de $8,5 billones de pesos de los cuales podría destinar el 50% para un fondo de impulso a la transición, a la investigación en energía y en transiciones socioambientales.

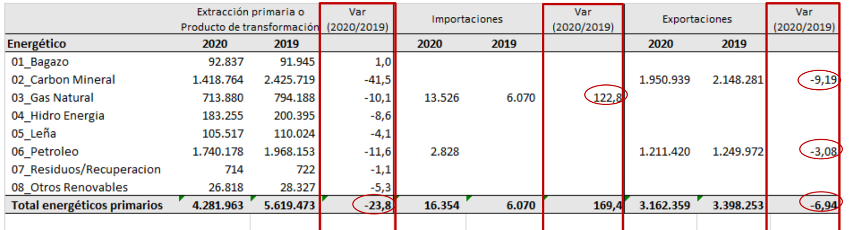

También se ha desatado una reorganización de la producción y mercados del petróleo y del gas en una fase de precios por encima de $90 dólares el galón. Colombia exporta alrededor de 66% de la producción anual de petróleo y 95% de la producción anual de carbón mineral lo que significa que el valor de las exportaciones fósiles representa 68% del total.

Tabla 1. Colombia. Importaciones y exportaciones de energéticos primarios 2019 – 2020

Fuente: UPME, Ministerio de Minas y Energía. 2021

La paradoja de este impuesto a las exportaciones fósiles es que en medio de la incertidumbre sobre la duración de la “bonanza” y la certeza de un ciclo corto, puede significar una mayor dependencia fósil de la balanza de pagos.

Sin embargo, es posible diseñar una ruta que incluya aumentos de la sobretasa por diferencial de precios hasta donde lo permita la elasticidad del precio de la demanda (al 15% o 18%). Con esta medida tributaria se podría tener un recurso adicional para la transición energética, y para lograr a 10 o 15 años que los ingresos por exportaciones no fósiles superen en valor a los de petróleo y carbón, y se pueda asumir la sustitución de ingreso de divisas sin que el país caiga en una crisis de balanza de pagos y de grandes costos de energía para la producción y el consumo.

Impuesto a las emisiones de CO₂

En la reforma tributaria se incluyen ajustes a los impuestos vigentes que varían según la emisión de CO₂ equivalente por tonelada de cada combustible fósil. La referencia en las tarifas es la Ley 1819 de 2016 que estableció un valor de $15.000 por tonelada de CO₂ emitido en 2017 y ajustes anuales según la inflación. Esa tarifa se traduce a pesos pagados por unidad de volumen de venta, importación o autoconsumo en el territorio nacional de combustibles de origen fósil: gas natural usado en la petroquímica y refinación, gas licuado de petróleo, gasolina, kerosene y Jet Fuel, ACPM, Fuel Oil. Quedan exentos los agrocombustibles (etanol y agro diésel).

En 2021, el impuesto tuvo un valor de $17.660 pesos por tonelada y recaudó $334 mil millones de pesos según dice la exposición de motivos (Ocampo, 2022). Con la nueva tarifa el recaudo en 2028 estará alrededor de $500 mil millones anuales, que significarán a esa altura cerca de 1,5% de lo que pretende recaudar la reforma cada año.

Hay que tener en cuenta que este impuesto se aplicará de manera gradual. Como se dice en el proyecto de reforma tributaria 2022,

En aras de evitar efectos indeseados sobre el sector de generación y distribución de energía eléctrica a nivel nacional, esta modificación se realizará de manera gradual en los próximos 4 años de la siguiente manera: Tabla 5. Transición del impuesto al carbono 2023 y 2024, 0%; 2025, 25% del valor de la tarifa plena; 2026, 50% del valor de la tarifa plena; 2027, 75% del valor de la tarifa plena; 2028 en adelante, tarifa plena (Ministerio de Hacienda y Crédito Público, 2022).

Como se dijo del impuesto propuesto a los alimentos ultraprocesados, más que un gran efecto en el recaudo, este impuesto a las emisiones de CO₂ que hacen los combustibles fósiles, lo que tienen es un efecto pedagógico sobre la necesidad de enfrentar la crisis climática y cumplir con los compromisos internacionales ratificados después de la Cumbre de París de 2015.

Tabla 2. Impuesto a las emisiones de dióxido de carbono. Tarifa por unidad de volumen

| Tarifa / unidad | Tarifa / unidad | Tarifa / unidad | |

| Combustible fósil Unidad | Ley 1819 de 2016 | Proyecto Carrasquilla 2020 | Proyecto Ocampo 2022 |

| Gas Natural Metro cúbico | $29 | $34 | $42 |

| Gas Licuado de Petróleo Galón | $95 | $112 | $134 |

| Gasolina Galón | $135 | $159 | $181 |

| Kerosene y Jet Fuel Galón | $148 | $170 | $197 |

| ACPM Galón | $152 | $174 | $202 |

| Fuel Oil Galón | $177 | $179 | $208 |

| Carbón térmico | $208 | $238 |

Fuente: con datos de Minhacienda, 2022. Cuestión pública, 2022.

3. Eliminación de la deducción de las regalías en el impuesto a las empresas mineras y de hidrocarburos

Tiene un mayor alcance tributario la modificación de las normas que han permitido a las compañías minero-energéticas que explotan recursos no renovables deducir el pago de regalías en el impuesto de renta. Como dice el Ministerio de Hacienda, “La regalía no corresponde a un gasto asociado a la explotación de los recursos naturales sino a la contraprestación por el uso de un activo del Estado”. (Minhacienda, 2022).

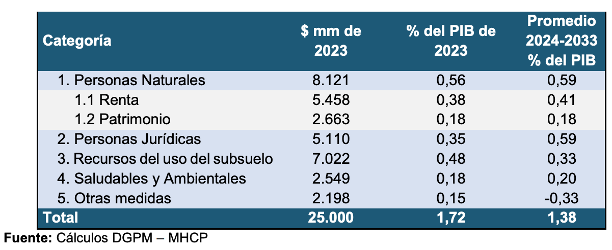

En la reforma tributaria se prevé que el recaudo por eliminación de esos descuentos a las regalías sería de 7.022 millones de pesos en 2023, el 28% del total de la reforma. Se proyecta hasta 2033 como el rublo de mayor recaudo después del que pagaran las personas naturales.

Tabla 3. Resumen del efecto estimado de la reforma tributaria en el balance fiscal

Fuente: Tomado del Ministerio de Hacienda, 2022

Informaciones del Ministerio de Minas y Energía de enero de 2022 (Portafolio, 2022), dan cuenta de un pago de 8,33 billones de regalías en 2021, lo que hace pensar que en 2023 la cifra puede ser mayor que la que consigna el documento del ministro Ocampo para el 2023. Hay que tener en mente que no solo se está presentando una recuperación de la producción y explotación minero energética no renovable, sino que se proyecta un ciclo de precios internacionales más alto que los que se registraron en 2021.

Por otro lado, es un hecho aceptado por todos los analistas internacionales de la energía, que la tendencia a 10 años en materia de explotación de recursos fósiles del uso del suelo, es de disminución en la tasa de crecimiento de las reservas, al tiempo que se da incremento de costos de exploración, de explotación y crece la competencia de fuentes no convencionales renovables y mixtas. Con todas esas salvedades, minhacienda estima que en el periodo 2024 – 2033 el peso del aporte fiscal de las regalías e impuestos por uso del subsuelo será de 0,33%, de los cuales al menos el 70% corresponde a hidrocarburos y carbón.

Este tema de las regalías, sin el descuento de la renta, puede desestimular la inversión en minería y petróleo por la reducción de estímulos a la inversión en exploración y explotación. Por esa vía contribuye a la tendencia hacia la sustitución de fuentes de energía fósil. En contravía actúan las presiones para que los precios de gas, petróleo y carbón se mantengan con un alto diferencial entre el precio mínimo internacional y los precios del mercado oligopólico. En ese juego de tendencias es probable que los ingresos de la nación continúen teniendo, hasta mediados de los años 30s, cerca de una tercera parte de origen en regalías e impuestos a las fuentes de energía fósil.

4. Está pendiente la política para la transición y completar el menú de impuestos verdes

Volviendo a los impuestos verdes, ya se señalaron atrás las cuatro dimensiones en las cuales se han pensado tributos teniendo en mente aumentar los recursos para: 1. adaptación de poblaciones en zonas de riesgo climático; 2. protección de sumideros; 3. mitigación de impactos por cambios de uso del suelo, agricultura, ganadería y deforestación; y 4. Transición energética en el transporte, la industria y el hábitat. Todo esto requiere un cambio de paradigma en las formas de producción y de consumo, en la ruralidad y en el sistema de ciudades.

En la Tabla 4. se incluyen algunos ejemplos de tributación verde que han venido siendo trabajados en Indepaz y en muchos centros de pensamiento. Si se tiene en cuenta el inventario de emisiones en Colombia, se llega a la conclusión de que el mayor esfuerzo en la acción climática y en la transición socioambiental debe hacerse en los componentes del AFOLU – forestales, pastizales, ganadería – que concentran el 51,2% de las emisiones totales anuales que se hacen en territorio de Colombia. En segundo lugar, se encuentran las actividades que consumen la mayor parte de la energía fósil y que crecen en proporción al proceso de urbanización.

Tabla 4. Colombia. Ejemplos de tributación verde y de acciones para la reducción de emisiones de gases de efecto invernadero. 2022

| Actividad emisora de gases de efecto invernadero | Porcentaje en el total de emisiones de CO₂eq. | Medida tributaria – administrativa y penal | Otras acciones |

| Pastizales | 51,2 | Predial progresivo y diferenciado. Ordenamiento territorial y ambiental que establezca prohibiciones y grandes multas por praderización ilegal. Exenciones a la producción nacional de fertilizantes. | Cambio de sistemas de producción y alimentación bovina. |

| Tierras forestales (Stoch change) – Tierras forestales (bosque natural) | Multa equivalente al 500% del valor del bosque y biodiversidad destruida – prohibición de registro de propiedad, mejoras o falsa propiedad; confiscación de máquinas y herramientas en Zonas de Reserva Forestal del sistema nacional ambiental. | Renta básica vital a comunidades con cero deforestación en los municipios con alto porcentaje en ZRF; cero coca y pastizales en zonas de reserva forestal (ZRF). Reforma rural integral y capítulo étnico | |

| Fermentación entérica | Disminución de impuestos a producción de forrajes y concentrados para alimentación bovina; silvo pastoreo en Orinoquía – preservación de bosque tropical – cambio del cultivo de arroz – Impuesto al desperdicio de alimentos. | Renovación progresiva del hato ganadero con razas menos metano emisoras y cambios para la disminución de consumo. | |

| Transporte | 12,5 | Exenciones a importaciones para electrificación obligatoria antes de 2050 del transporte público, de vehículos oficiales y de la fuerza pública; altos impuestos a vehículos particulares de alta gama; exención de impuestos a transporte eléctrico verde; impuestos progresivamente crecientes a uso de combustibles fósiles en el transporte privado. | Construcción de red de trenes y de sistema limpio multimodal urbano. |

| Industrias de la energía | 8,1 | Tasa creciente de impuesto al carbono hasta llegar al máximo internacional en 2050. Tasa creciente a las exportaciones de petróleo y carbón como parte de las ganancias por encima del diferencial de precio entre el mínimo internacional y el del mercado. Eliminación de subsidios a la producción y consumo de energía fósil. | Cierre de térmicas de carbón antes de 2030 y prohibición de nuevas; incluir todos los costos ambientales y socioeconómicos en el cobro de impactos a las inversiones minero energéticas considerando todo el ciclo hasta el cierre. Consulta a las comunidades y consentimiento de los propietarios colectivos étnicos. |

| Condicionamiento de subsidios a las inversiones en fuentes de energía renovables a la asociación con comunidades, propietarios y consumidores. Condicionamiento de exenciones y de inversiones en energías renovables en territorios étnicos a la concertación y consentimiento previo, libre e informado; revisión de los que están en proceso para que se ajusten a estos criterios. | |||

| Ajuste de las transferencias de empresas de energía hidráulica, eólica y solar de más de 50 Mw, a un mínimo de 6% de los ingresos anuales. En caso de estar ubicadas en territorios étnicos ese porcentaje y su destinación debe ser concertado con las autoridades del respectivo resguardo y de los consejos comunitarios en los cuales se ubiquen las represas, parques o granjas. | |||

| Subsidios para la investigación en energías. | |||

| Industrias manufactureras y de la construcción | 4,5 | Tasa creciente de impuesto al carbono hasta llegar al máximo internacional en 2050. | |

| Altos impuesto a los bienes producidos localmente o importados que sean suntuarios y a los que tienen obsolescencia programada especulativa. | |||

| Eliminación de desechos sólidos. Tratamiento de aguas residuales | 6.2 | Subsidio para tratamiento de aguas residuales y para la transformación de los depósitos de residuos sólidos en fábricas con emisiones tendiendo a cero de metano y CO₂. | Inclusión de la variación anual en disminución de emisiones de gases de efecto invernadero por eliminación de desechos sólidos y tratamiento de aguas residuales en la fórmula que define las transferencias presupuestales a los municipios. |

Fuente: Elaborado con datos del IDEAM y NDC 2020

Con razón se ha advertido que los instrumentos tributarios tienen que ser considerados como un componente en un conjunto de estrategias de política pública.

La política para la transición socio ambiental y de la energía en Colombia ha sido ubicada en el programa del Pacto Histórico como una de las prioridades articulada e interdependiente con los principios y objetivos de la paz total, la seguridad humana, la justicia social y la justicia ambiental. El presidente Gustavo Petro le ha dado además una dimensión internacional en tanto que para que esa transición sea posible se requiere una gran alianza de Latinoamérica y el Caribe y la negociación para un nuevo trato ambiental y frente a la crisis climática con Estados Unidos, Europa y China, que son las potencias contaminantes del planeta.

La revisión de la política de acción climática que se ha formulado en Colombia desde la Cumbre de la Tierra (1992) y su Convención Marco sobre Cambio Climático, en especial desde la Cumbre de París (2015), permite encontrar importantes soportes técnicos aportados por profesionales desde entidades como el Instituto de Hidrología, Meteorología y Estudios Ambientales -IDEAM, la Unidad de Planeación Minero Energética -UPME, el Instituto Geográfico Agustín Codazzi, IGAC (2020), que muestran avances en sistemas de medición de emisiones, en la elaboración de indicadores e informes periódicos de seguimiento de los compromisos ante la CMCC de las Naciones Unidas. Hay también iniciativas gubernamentales desde 2016 que han apuntado en la dirección correcta y estudios de estrategia de financiamiento climático (Rudas et al. 2017) que deben ser actualizados. Además se cuenta con un acumulado de conocimiento en las comunidades urbanas, rurales, en los pueblos étnicos y en los centros de pensamiento de Universidades y ONGs.

El problema de las políticas de acción climática formuladas entre 2016 y 2022 es que se inscriben pasivamente en el modelo oligopólico de transición energética, promovido por las potencias contaminantes, que busca transiciones parciales subordinadas a los nuevos negocios de las multinacionales, incluido el extractivismo verde o azul. Esas políticas no tienen en cuenta que la dinámica de las grandes potencias contaminantes no se rige por la urgencia de responder a la crisis climática y cumplir los compromisos internacionales, sino por hacer pagar a sus pueblos y a los más vulnerados y subordinados en la globalización los altos costos de una transición ajustada a las necesidades del nuevo orden que está definiéndose por medios asimétricos, militares y de reparto geopolítico.

No puede olvidarse que la dinámica del modelo oligopólico de transición está llevando a una nueva fase de crecimiento del consumo de carbón, gas y petróleo, al desconocimiento e incumplimiento de las metas ambientales pactadas en las cumbres internacionales y a una combinación a tiempo indefinido de fuentes de energía fósil y las que se llaman renovables. Las multinacionales de la energía fósil diversifican el portafolio sabiendo que a 30 ó 40 años el abismo energético (Téllez, 2017), con declive de reservas y aumento de costos, obliga a satisfacer la demanda creciente de energía con fuentes no convencionales renovables, pero siempre limitadas, y con energías no renovables.

En el nuevo escenario de guerras de la energía y de disputa entre potencias por el nuevo reparto, el gran negocio se sustenta en altos precios para la energía de origen fósil y también precios de monopolio en la expansión de la energía renovable sometida a las condiciones de un pequeño grupo de países y corporaciones. En este negocio, que se mueve del gris fósil al verde de las renovables, los problemas de reparación de daños por 150 años de contaminación del planeta son eludidos en las cumbres del cambio climático.

Tampoco tienen eco los reclamos de aplicación del principio de responsabilidad común diferenciada que obliga a las potencias contaminantes del planeta a trasladar fondos y tecnología a los países vulnerados llamados “en desarrollo” en los documentos de las Naciones Unidas (González, 2022).

En una política para la transición socioambiental y de la energía, es central entender que se deben diseñar instrumentos para hacer realidad ese principio de responsabilidad diferenciada que exige a las potencias contaminantes pagar por lo que han dañado, como señala la Convención Marco sobre Cambio Climático de las Naciones Unidas. En consonancia con el reconocimiento de las asimetrías en la responsabilidad por el colapso ecológico (Svampa, 2021) tienen primera importancia las iniciativas amazónico – andinas y de unidad latinoamericana.

También hay que destacar la propuesta de diálogo con Estados Unidos y otros países sobre la preservación de la Amazonía y de los grandes sumideros de carbón en el subcontinente que requiere frenar el extractivismo que los afecta y definir quién paga por los costos de no explotación de los recursos naturales en las inmensas zonas ambientales que deben preservarse para bien de la humanidad.

El presidente Gustavo Petro habló en su discurso de posesión el 7 de agosto de 2022 de considerar la renegociación de la deuda externa como una de las opciones para que los países amazónico andinos y protectores del agua y la biodiversidad puedan tener algunos recursos para costear las acciones de preservación y de captura masiva de CO₂ en las “esponjas naturales”. Así como esa hay otras posibilidades para que se aumente el fondo verde anti crisis climática que se ha acordado en las cumbres de Naciones Unidas pero que no ha tenido efectiva aplicación en el subcontinente. No son iniciativas de fácil realización, pero señalan una imperiosa necesidad que cobrará fuerza en esta década al ritmo de las crisis y del shock del que ha hablado Noami Klein (2007).

En conclusión

La reforma tributaria de 2022 en Colombia hace un ajuste importante al impuesto a las exportaciones fósiles y al carbón, siguiendo recomendaciones que son de general aceptación en el escenario internacional. Corrige el grave abuso contra los intereses de la nación que le entregó las regalías por uso de los recursos no renovables al sector privado. Estos componentes aportan el 40% de la propuesta de recaudo que hizo esa reforma en su formulación inicial. Aunque es evidente el alcance tributario de la reforma, no puede decirse que su orientación central sea de respuesta a la crisis socioambiental y climática pues no se ocupa de los aspectos fundamentales de una estrategia verde de transformación.

En el terreno limitado en el cual se encuentra el componente verde de la reforma, es posible hacer ajustes que tengan en cuenta el actual escenario mundial de crisis de los acuerdos sobre el cambio climático. Entre esos ajustes se encuentra el aumento considerable del porcentaje al diferencial por alza exorbitante de los precios del petróleo, el gas y el carbón. Además se puede considerar la introducción de impuestos prohibitivos, multas y fuertes sanciones por depredación de zonas de reserva forestal, incluidas las del sistema nacional ambiental. También se propone la eliminación de exenciones y subsidios directos o indirectos a inversiones en exploración o explotación de recursos renovables y no renovables que se hagan con pérdida para la sociedad colombiana, sacrificio e empobrecimiento de comunidades y pueblos, con modelos extractivistas de enclave, sin sociedad con los dueños del suelo y el territorio, sin consentimiento previo, libre e informado.

Por otro lado cabe subrayar la urgencia del fortalecimiento de los fondos verdes de financiación de la adaptación, mitigación, reparación, investigación y formación técnico científica, ante la crisis socioambiental y climática; fortalecimiento que debe incluir un fuerte componente de pago desde las potencias contaminantes – Estados y multinacionales – y el relanzamiento de algunas experiencias positivas que se han gestado en las últimas décadas.

En las condiciones actuales de crisis mundial, de recomposición de hegemonías que incluye las guerras por la energía y los recursos naturales, en Colombia se requiere una estrategia compleja, multidimensional, centrada en reformas de fondo para la defensa de la biodiversidad, de los ecosistemas amazónico andinos y de los sumideros de carbono continentales y de la plataforma marina. Esa estrategia es impensable sin un bloque latinoamericano y del Caribe que pueda negociar mejores condiciones en el juego mundial de poderes hegemonizado por las grandes potencias y sus medios de reparto.

Bibliografía

Cuestión pública (2022). Reforma tributaria de otro costal. Consultado en https://cuestionpublica.com/la-de-ocampo-es-reforma-tributaria-de-otro-costal-te-mostramos-sus-diferencias-con-la-reforma-carrasquilla/

González, C. (2022). Extractivismo en La Guajira. Bogotá D.C.: Indepaz. En https://indepaz.org.co/colombia-en-la-cumbre-climatica-extractivismo-i-renovable-en-la-guajira/

Iberdrola (2021). Impuestos verdes o ambientales. Consultado en https://www.iberdrola.com/sostenibilidad/impuestos-verdes-o-ambientales

IDEAM (2020). Actualización de la Contribución Determinada a Nivel Nacional de Colombia (NDC). Bogotá: IDEAM.

IDEAM, PNUD, DNP. (2020). Tercer Informe bianual de actualización . Bogotá D. C.: IDEAM.

IPCC climático, I. G. (2021). Informe sobre bases físicas del cambio climático. New York: Naciones Unidas.

IPCC (2022). Climate Change 2022: Impacts,Adaptation and Vulnerability.

Consultado en https://www.ipcc.ch/report/ar6/wg2/

Klein N. (2015). La doctrina del shock: el auge del capitalismo del desastre y No del logo. Bogotá D.C. Editorial Planeta

Minhacienda (2022). Proyecto de reforma tributaria. Consultado en https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-200757%2F%2FidcPrimaryFile&revision=latestreleased

NDC. (2020). Actualización de la Contribución Determinada a Nivel Nacional de Colombia UNFCC. Obtenido de https://www4.unfccc.int: https://www4.unfccc.int/sites/ndcstaging/PublishedDocuments/Colombia%20First/NDC%20actualizada%20de%20Colombia.pdf

ONU. (1994). Convención Marco sobre el Cambio Climático. New York: ONU.

ONU. (2017). Acuerdo de Paris. París: UNFCCC.

ONU.(2005). Protocolo de Kioto. Naciones Unidas, New York

Rudas et al.(2016). Marco para la estrategia colombiana de financiamiento. Consultado en https://cdkn.org/sites/default/files/files/Marco-para-la-Estrategia-Colombiana-de-Financiamiento-Clim%C3%A1tico.pdf

S&P Global (2022). Precios del carbón. Consultado en https://www.spglobal.com/en/search?q=colombia+2022

Svampa M y Viale E. (2021). El colapso ecológico ya llegó. Buenos Aires. Siglo XXI

[1] Ingeniero Químico, Magister en Economía, doctorando en pensamiento complejo – Multiversidad E. Morin